“ 通胀有望抵抗式温和下跌 关注住房消费的抵抗程度

就业市场呈现地域、行业的结构性需求差别 就业率与薪资平稳走淡趋势

经济宏观面、股市降温初现

美联储最终会降息 降息进程取决于通胀反复的程度与意外黑天鹅事件

AI不是2k互联网泡沫,暂时不是

对美国经济与美股持温和衰退预期 ”

超市场预期的24年1月CPI,反复的PPI、失业申请等数据使市场产生疑虑,同时消费数据又呈现出疲软迹象,中小银行又开始fud;而股市在nVidia强劲业绩与OpenAI Sora的阶跃式突破下创历史新高,软着陆、不着陆、衰退、脸着陆众说纷纭,本文将通过数据分析与推演试图揭开重重迷雾。

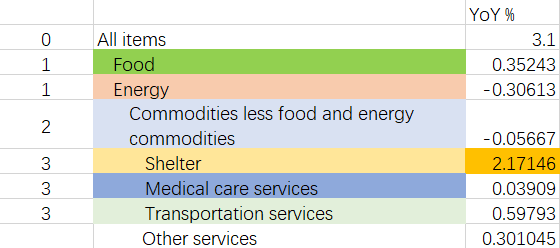

CPI

美国劳工部(BLS)CPI由食品、能源、住房、汽车、交通、医疗、服饰、烟酒等消费品门类构成,根据BLS公布数据计算如图,住房负担是推升1月cpi的主要动力(占比高达63%)

住房消费项目因子主要由两部分组成:常住地(租房者)房租+自有房等效房租(OER)

对于第二项OER,BLS的定义是:

产权人若租住现有房产(空房,无家俱及设施)可能需支付的整租租金

OER数据来源:CE调查通过统计受访家庭支出的各消费项目占比详情得出

则OER可理解为自住房主对自家房屋的租金预期价格,即出租方预期(讲价后)出租金。此 预期数据 项占住房消费项目因子比例达74%,而 现实房租 项21.2%…

天朝捅鸡菊看了都得给老美点赞

于是一条高息-租房-通胀-高息螺旋大回环产生了:高息-房东涨价转嫁租客-现实租金项上涨-CE民调自主房主预期租金-市场价已经涨了那我也只能说个市场价中位或均价啊-自有房等效房租项上涨-住房消费CPI 占比 提高-CPI被住房项目推动上涨 — 不行啊房地产压不住得继续高息(甚至加息嘴炮)-高息-房东涨价转嫁租客…….

回溯半年数据 住房项目CPI占比确实是稳步增长,说好的 Laspeyres(基数不变 只计算增减量)计算法呢?咋变成驴打滚了涅???

那么现时房产市场究竟如何呢?

房地产市场

租房市场:

房租中位数:~$2000 环比上升 同比降低

房租挂牌价同比:有上升抬头趋势

目前数据印证了高息-租房通胀螺旋的趋势,随着3-5月旺季到来,价格可能还会攀升。

一个好消息是,降价待租房比例一直在上升

再看住房销售市场:

1月挂牌价中位数:$379,100 环比趋势:

下降 同比:上浮

挂牌平均价:$495,800 环比趋势:下降 同比:上浮

1月挂牌数:~4,000,000 环比趋势:筑底略回升 同比低于疫情期2020年中的低谷值

住房销售市场目前成交价下行通道,挂牌量在底部徘徊有轻微增长; 签约销售量环比下降趋势

据历史数据经验,签约销售量是成交销售量1~2个月先行指标,则成交量有望进一步下行

总之,量价齐跌

现金全款买房比例:接近历史新高后稍回落 持续的高息与高收入使更多买家选择现金购房

炒房者占比疫情后22Q1达到高峰后回落 回落过程中逐渐转向低总价房产炒作

目前炒房者出售盈利达到历史新高位,炒作获利涨幅也在高位运行,盈亏比也是接近历史新高emmmm....这剧本熟悉不?炒完大饼炒小市值山寨,随便买啥都大赚........我们是否已经接近最后的盛宴了呢?

而如果家庭储蓄继续按上图趋势运行,再有个2-3个月储蓄就花光啦,多军的日子不多了

据历史数据经验,CPI下行趋势是房租消费项约2个月的先行指标,综上我们可以期待下住房通胀是否会在2-3个月内继续沿下降的大方向运行。

高息持续性

美联储1月会议纪要体现的主要管理目标、期望及变更如下:

1 在各项监测数据数值更有力地证明通胀向2%方向持续运行前 委员会将不会考虑降息

2 目前实现就业和通胀目标的风险正在趋向平衡 认为本轮紧缩周期利率可能处于顶峰 删除12月声明中的“进一步加强政策(即加息)以使通胀在一定时间内回归到2%的程度”

3 与此同时 保证就业最大化但不过热 失业率适中,审慎根据市场行情采取政策调整行动

4 继续减少美联储的美国国债和机构债务及MBS持有量

5 鉴于去年一些银行出现的压力已减轻,删除对美国银行体系健壮性考虑

6 隔夜逆回购限制160b 最少5.3% offering rate

7 隔夜回购限制500b 最少5.5% bid rate

要点:

不是非得见到CPI<2% 等效于松口了,并且认为利率可能处于顶峰且就业和通胀目标趋向平衡,那么后续即使通胀反复的话继续维持高息不降息的概率会增大

就业/失业/通胀仍然既要有要还要

继续缩表

就业

ADP小非农(私营部门):

只有IT在减少,建筑、服务业仍然强劲

近几个月IT一直layoff,必然传导至服务业、消费导致服务岗位以及消费缩减,观察下接下来几个月是否能够体现——实际上2月新近数据已有所体现:

季调

已确认失业呈

增长趋势其中Oklahoma Ohio 失业增长较多,加州、肯塔基、密歇根、纽约、伊利诺伊等地失业减少较多,主因是部分服务业与娱乐业裁员数量低于预期。这是经济发达地区扛就业,老少边穷先吃糠的节奏?

私营工业工资大部分降薪,只有金融和建筑业增长

无论从总劳动参与率、主力就业人群劳动参与率以及失业率上看,后续很难有巨大的就业增量

目前就业动力火车头是自然资源与矿业(毕竟煤炭石油就是稀缺高护城河清洁新能源😂)

其他高于平均就业增长率的行业:医疗+饮食休闲、建筑、专业商业服务,其他服务等均处于平稳或下降趋势,果然火车头只能烧煤烧石油啊🤣

高于就业流失率平均水平的行业仍是就业前三甲:自然资源与矿业、医疗+饮食休闲、建筑

毕竟盈亏同源

自然资源与矿业依赖于Ai|数据中心的电力缺口、美国先进制造业与全球制造业需求;医疗与建筑则与宏观经济面挂钩。需密切观察AI/数据中心对资源供需平衡及通胀是否持续放缓乃至产生衰退预期。

目前的就业情况:在目前的持续高息状况下,就业市场存在地域性、行业结构性强劲需求,总需求维持增长但逐步减缓,工资有降低态势,就业增长潜力看淡,消费与生产隐现疲态,若上述趋势维持,有利于通胀放缓

流动性

利息负担

目前政府支付利息的费用已超过GDP 3.7% ,总支出占比也超过1/6,若一直维持高息若干年,债务利息支出将仅次于社保医保,民间国债持有率也将越来越离谱,但就利息负担压力联储也不可能维持高息过久时间。

会有钱荒吗

子弹:

1 目前银行业总准备金/总资产比率大于14% 离9%饿肚子要奶线还远得很

2 央妈每天奶500多亿u 每月递减150-200亿u 离断奶怎么也得有个俩三个月

fud:

BTFP:目前待还余额1600亿 每天的奶500多亿 不必担忧

小银行again:

小银行现金储备比例确实有点低,如果被挤兑破产了那就破了吧,活鸡巴该,利好加密货币,要是fud就买黄金坑呗,骗子银行早死早超生,哈哈

综上,除非有啥黑天鹅,离钱荒早着呢。

美股

美股最近已创历史新高,但从23年春开始其涨幅基本来自Magnificent 7,最近甚至快只剩黄老爹了,那么会不会因为多头过于集中、FOMO过度有大爹风险呢?

当股市平均收益率低于低风险资产收益率,龙头Mag 7甚或Mag 4也不能保持火箭蹿升时,必然会有部分股民获利了解转向短期国债等较低风险市场,在本文撰写期间美股已开始回调,这会不会是牛转熊大豹爹的开端呢?美股目前短期的动力板块是:AI&生物医疗(减肥慢病癌症长寿药)&其他顶尖高科技中长期动力板块:能源美国高科技产业在世界仍处于遥遥领先地位,且经过残酷的技术路线内卷和市场竞争后获得主导乃至近垄断地位,这是对其市场价值的兜底。生物医疗行业研发风险巨大,但减肥慢病癌症长寿市场的广阔市场对胜利者的回报是极其丰厚的,行业从长期看一定是波动率较高的曲折向上趋势。高科技越发展,能源盈利越丰厚。美国能源出口猛增,居民用电略下滑,总的来讲全世界需求在今年预期是略下行,美国作为能源出口国没有打压能源动力,需求也无法单靠金融炒作支撑,因此估计能源会随行就市。AI龙头nVidia是否高估了呢?从HTF看PE是lower high趋势,机构对其预期也偏乐观:

综合业界的订单信息、排队订货状况,在1年内

公司的实际运营状况应该是比较良好的,更长的周期需要注意需求端是否形成长牛鞭。

竞争:目前为止仍然独孤求败

新晋炸子鸡Groq如何?其舍弃了传统技术路线中的大容量显存,而改用更大的芯片L3/L4 cache作为替代,容量/带宽比极高,指令发射密度极高,但是,业内分析人士指出,倘若需要运行很大的workload全载入任务比如70B+ LLM,则Groq总并发度(batch)受到batch size制约,token/$效益明显不佳,Pipeline并行也是低/负效益的。7B规模以下则芯片闲置率高浪费资源。其大规模缓存的技术方案制造成本与良率也不占优势。因此Groq产品大概率局限于“INT8量化下的、面向7B-70B规模的推理场景”,属于细分市场产品,并不会威胁老黄通用训推一体的通吃市场。

AI会像2000年互联网泡沫一样因过度FOMO爆掉吗?

相比2000年的互联网公司,目前的AI企业有如下不同:

- 规模AI企业目前基本都有实在的生产力提升、2B/2C的实在收入 2k互联网基本都是烧钱建网站收购画饼

- AI/基础设施投资杠杆率较低,2000年借钱扩张买光通信设备、借钱炒网股成风

- 规模AI企业目前尚未大规模IPO 2k互联网IPO泛滥

当然,nVidia+Microsoft两家巨无霸也算是当年的一堆虾兵蟹将高替版,涨这么久现在也在进行常规的去FOMO回调。目前nVidia 70多的PE不算高但也算不上便宜,其长期前景稳健看好,但短期的股价去FOMO进程还是需要谨慎地观察图表各个需求区的股价反应,

综上作为新一代高科技基础设施的AI产业其“泡沫”算是比较“温和”的,有个10来年的高速高收益发展是极大概率的。对于AI产业的中短期态势,需持续跟踪的事态:

- OpenAI及众多竞品一两年内还会不会继续放出炸裂产品

- AI+Robot是否会有牛逼产品能够实实在在提升蓝领工种生产力

- Scaling Law会不会继续,指数级堆算力会不会在某个数量级上遭遇边际效应递减

- 大厂们的nVidia显卡订单到底是真的源源不断还是某一时刻被证明是长鞭

- 付费用户热度

- 个人/工业界/金融界投资者FOMO度

- AI企业IPO热度、进程

- 黑天鹅

综上,美股ATH后正在经历正常的获利了结回调,其主要上涨动力板块均有稳健的基本面支撑,整体估值与杠杆率都没有大的风险,若无意外情况的话暴涨暴跌可能性都不大,若有黑天鹅或过度fud则等待黄金坑捡钱呗。

FedWatch利率预测:3月大概率利率不变 5-6月降息窗口开启

这与我们对住房消费、储蓄、收入、央妈流动性奶水等动因分析结论相近

综上,结论:- 通胀有望抵抗式温和下跌 关注住房消费的抵抗程度

- 就业市场呈现地域、行业的结构性需求差别 就业率与薪资平稳走淡趋势

- 经济宏观面、股市降温初现

- 美联储最终会降息 降息进程取决于通胀反复的程度与意外黑天鹅事件

- AI不是2k互联网泡沫,暂时不是

- 对美国经济与美股持温和衰退预期

评论

发表评论